Barboza Queiroz

ADVOCACIA PREVIDENCIÁRIA ESPECIALIZADA

Oferecemos a melhor assessoria aos nossos clientes com profissionais especializados.

PUBLICAÇÕES

NUNCA CONTRIBUI PARA O INSS, TENHO DIREITO A ALGUM BENEFÍCIO?

Nunca ter contribuído para o INSS é um motivo muito preocupante para muitos brasileiros.

Essas dúvidas aparecem sempre quando um pessoa precisa de um benefício por incapacidade por exemplo, ou até mesmo quando estão próximos de completar a idade para requerer uma aposentadoria.

Infelizmente não é possível requerer um benefício sem nunca ter contribuído para a previdência social.

Se esse é seu caso, fique calmo.

Pois existe um benefício assistencial de prestação continuada, o famoso BPC/LOAS.

Lembrando que o BPC/LOAS, não é uma aposentadoria, até porque não é necessário ter contribuído para o INSS para ter direito.

Mais atenção.

Para ter direito a esse benefício a pessoa precisa preencher alguns requisitos:

- Esse benefício é destinado aos idosos com 65 anos ou mais, e aos deficientes com impedimento de médio ou longo prazo.

- Comprovar hipossuficiência econômica (pobreza ou necessidade)

- Ter renda familiar mensal per capita inferior ¼ do salário mínimo.

- Não pode estar vinculado a nenhum regime de previdência social.

- Estar inscrito no Cadastro Único.

POSSO TER MEU BENEFÍCIO POR INCAPACIDADE CESSADO SE NÃO PEDIR A PRORROGAÇÃO?

Quando o benefício por incapacidade possui uma data de cessação, ou, alta médica programa, será necessário que o segurado peça a sua prorrogação junto aos canais remotos do INSS, se ainda permanecer incapacitado, dentro do prazo de até 15 dias anteriores a data de cessação.

Este procedimento é muito importante para garantir ao segurado o direito da continuidade do recebimento do benefÍcio, sem uma interrupção, e sem a sua cessação.

Inclusive, se não houve o pedido de prorrogação, e o segurado permanecer incapacitado, e levar esse caso para a justiça, o valor dos atrasados não será desde a data da cessação. O que poderá gerar um grande prejuízo financeiro ao segurado.

Então cuidado e tenha muita atenção!

4 MOTIVOS QUE FAZEM A APOSENTADORIA SER NEGADA

1º- Contribuições abaixo do salário mínimo, quando se trata de segurado facultativo ou Contribuinte individual;

2º- Documentação Incompleta no processo administrativo;

3º- Laudo do PPP incompleto quando se tratar de comprovação de atividade especial;

4º- Inconsistências no CNIS;

TRABALHOU EM 2(dois) EMPREGOS AO MESMO TEMPO E SE APOSENTOU ANTES DE 18/06/2019?

VOCÊ PODE TER DIREITO A REVISÃO NO SEU BENEFÍCIO E AUMENTAR A SUA APOSENTADORIA!

Recentemente foi aprovado pelo STJ a possibilidade de revisar os benefícios de segurados que exerceram atividades concomitantes, ou seja, trabalharam em mais de um emprego ou em atividades distintas, e contribuíram para o INSS em mais de uma atividade.

Desse modo, todos aqueles segurados que se aposentaram antes de 18/06/2019 poderão ter seus benefícios revisados e aumenta-lo mensalmente. E o melhor, existe ainda a possibilidade de receber a diferença dos últimos 5 anos!

Mas cuidado!

É necessário analisar se está dentro do prazo de 10 anos para realizar a revisão!

O MEI PODE SE APOSENTAR POR TEMPO DE CONTRIBUIÇÃO?

MEU MARIDO FALECEU, E VOU RECEBER PENSÃO POR MORTE. PERCO O BENEFÍCIO DO BPC-LOAS?

GANHEI UMA AÇÃO TRABALHISTA E JÁ SOU APOSENTADO, POSSO REVISAR MEU BENEFÍCIO?

A resposta para sua pergunta é SIM, porém, depende! rsrs

Na revisão decorrente de ação judicial trabalhista será necessário analisar alguns pontos importantes para saber se tal situação se enquadrará nas possibilidades de revisões de aposentadoria e observar as suas particularidades.

Quando um segurado ganha uma ação trabalhista, em que se trata de verbas que incidem contribuição previdenciária, mesmo que na ação trabalhista tenha havido recolhimento das contribuições sociais, esses acréscimos não entram automaticamente no registro do segurado, o que poderá demandar um pedido de revisão.

Já nos casos em que a ação trabalhista for decorrente de reconhecimento de vinculo laboral, a revisão será mais complexa, sendo necessário analisar o processo trabalhista com cuidado. Isso porque o simples reconhecimento do vinculo, apenas por prova testemunhal, ou realizado acordo no respectivo processo, por exemplo, não gera efeitos, por si só, para fins previdenciário, sendo necessário inicio de prova documental à época dos fatos.

O segurado que queira revisar o benefício previdenciário pode pleitear administrativamente ou judicialmente o seu pedido de revisão. No entanto, é aconselhável o acompanhamento de um advogado especializado em direito previdenciário.

QUAIS SÃO OS BENEFÍCIOS PREVIDENCIÁRIOS QUE O MEI(microempreendedor individual) TEM DIREITO?

Quando um contribuinte se torna um Microempreendedor Individual (MEI) passa a ter cobertura previdenciária para si e para seus dependentes, com os seguintes benefícios:

Auxílio-doença, Salário-maternidade, Aposentadoria por idade, Aposentadoria por invalidez.

E para seus dependentes, pensão por morte e o auxílio-reclusão.

Mas atenção. Para cada caso e preciso analisar alguns fatores para requerer o benefício junto ao INSS. Por tanto se você e um contribuinte MEI e estar precisando de solicitar um benefício, procure um profissional de sua confiança para melhor instruir.

QUEM ESTÁ NA CATEGORIA DE SEGURADO ESPECIAL?

Estão na categoria de segurado especial os trabalhadores rurais que produzem de forma individual ou de regime de economia familiar, sem utilização de mão de obra assalariada.

Estão incluídos nesta categoria: O produtor rural, cônjuges, companheiros e os filhos, desde que trabalhem com a família no mesmo meio rural. Também são considerados segurados especiais o pescador artesanal e o índio, entre outros.

Na duvida procure sempre um Profissional Especializado para ver em qual categoria melhor o segurado se enquadra.

QUEM ESTÁ NA CATEGORIA DE CONTRIBUINTE INDIVIDUAL?

Estão na categoria de contribuinte individual as pessoas que trabalham por conta própria (autônomos) e os trabalhadores que prestam serviços de natureza eventual a empresas, sem vínculo empregatício. São considerados contribuintes individuais os advogados, empresários, médicos, dentistas, os motoristas aplicativos e taxi, os vendedores ambulantes, as diaristas, os pintores, os eletricistas, os associados de cooperativas de trabalho entre outros que não tenham qualquer vínculo laboral de carteira assinada ou contrato com estados e municípios.

DONA DE CASA PODE SE APOSENTAR?

Sim, pode, mas atenção!

A dona de casa não tem a obrigatoriedade de recolher as contribuições previdenciária, isso porque não é uma segurada obrigatória do regime de previdência. Contudo, para que possam fazer jus a qualquer beneficio da previdência, inclusive as aposentadorias, será necessário que a dona de casa faça as contribuições junto a previdência na modalidade de FACULTATIVO.

QUANDO DEVO PEDIR A PERÍCIA MÉDICA DO INSS?

A perícia médica do INSS poderá ser solicitada no caso de acidente, lesão ou doença, devendo o segurado buscar atendimento médico, afim de obter um atestado ou encaminhamento ao INSS, determinando o afastamento das suas atividades habituais e laborais por um determinado período.

Caso trabalhe de carteira assinada, o segurado deverá encaminhar o atestado para a empresa em que trabalha, comprovando a sua incapacidade, sendo de responsabilidade da empresa os primeiros 15 dias de afastamento.

Permanecendo a incapacidade após o prazo concedido, o segurado deverá realizar o agendamento da perícia junto ao INSS para o pedido de prorrogação, sempre com documentos médicos atualizados.

Lembre-se de sempre procurar um profissional especializado para melhor orienta-lo, e fazer com que seu benefício seja concedido corretamente.

DEIXEI DE PAGAR O INSS, POSSO CONTRIBUIR EM ATRASO?

MUITO CUIDADO.

Contribuições em atraso são um perigo.

Não são todas as categorias de contribuinte que podem realizar as contribuições em atraso.

Para cada caso de contribuição existe uma regra. Se for contribuinte facultativo é uma regra, se for contribuinte individual outra regra.

A recomendação é não realizar o pagamento até ser instruído corretamente por um profissional especializado, ou corre o risco de ter o dinheiro jogado fora, e o INSS não reconhecer o período pago.

JÁ TENHO 15 ANOS DE CONTRIBUIÇÃO, PRECISO CONTINUAR CONTRIBUINDO PARA ME APOSENTAR POR IDADE?

Uma dúvida muito frequente em nosso escritório, é saber se o segurado deve continuar contribuindo para o INSS depois de completar os 15 anos de contribuição para se aposentar por idade, enquanto aguarda a idade exigida.

O segurado não precisa continuar contribuindo, mas nosso escritório recomenda que continue SIM.

Isso porque a pessoa manterá a qualidade de segurado e assim fará jus aos benefícios do INSS, como por exemplo um auxilio doença, ou até mesmo para que seus dependentes possam ter direito a pensão por morte, caso precise.

E também, dependendo dos valores de contribuições ao longo da vida do segurado, e de acordo com o caso, é possível aumentar o valor da aposentadoria do segurado.

Então lembre-se, antes de tomar uma decisão busque a orientação de um profissional especializado, para não colocar em risco o seu beneficio!

APOSENTADORIA DO PROFESSOR

O QUE É DIREITO ADQUIRIDO NA APOSENTADORIA?

O direito adquirido é aquilo que já é seu por direito, ou seja, se você já completou todos os requisitos legais para se aposentar.

Se até novembro de 2019 você já tinha completado todos os requisitos para a aposentadoria, você terá o direito a este benefício, com as regras que eram validas ate 12/11/19, antes da Reforma da Previdência.

Fique atento que na maioria das vezes pedir a aposentadoria antes da reforma, será mais vantajosa.

A orientação e procurar um profissional especializado para fazer os cálculos de quanto você receberia nas regras de hoje, e quanto você iria receber nas regras antigas, na qual você teria o direito adquirido.

QUEM TEM DIREITO AO AUXÍLIO ACIDENTE

SOFRI UM ACIDENTE NA EMPRESA QUE TRABALHO. TENHO DIREITO AO AUXÍLIO ACIDENTE?

TENHO 2 EMPREGOS. POSSO TER 2 APOSENTADORIAS?

Infelizmente não é possível obter 2 aposentadorias em um mesmo regime Previdenciário.

Se você trabalha simultaneamente em dois ou mais empregos com carteira assinada, ou então trabalha como autônomo e possui um emprego em carteira ao mesmo tempo, você exerce o que o INSS chama de atividades concomitantes.

Importante saber que para quem exerce atividade concomitante, o tempo de serviço não será contado em dobro. Se você trabalhou por 15 anos em 2 lugares ao mesmo tempo, não terá 30 anos de tempo de serviço, e sim os 15 anos normalmente.

QUANDO PERCO A PENSÃO POR MORTE DO INSS?

- Filho(a) menor de idade: Até 21 anos.

- Filho(a) maior inválido: Durante todo o tempo da invalidez. Nesse caso poderá ser vitalícia, mas terá alguns critérios específicos.

- Se o casamento ou união estável tiver menos de 2 anos, o dependente receberá por apenas 4 meses;

- Tempo em que a pessoa falecida contribuiu para o INSS antes de sua morte: Se a pessoa contribuiu por um tempo inferior a 18 meses, o dependente também receberá por 4 meses;

- Menos de 22 anos: Duração máxima será de 3 anos.

- Entre 22 e 27 anos: Duração máxima será de 6 anos.

- Entre 28 e 30 anos: Duração máxima será de 10 anos.

- Entre 31 e 41 anos: Duração máxima será de 15 anos.

- Entre 42 e 44 anos: Duração máxima será de 20 anos.

- A partir de 45 anos: Vitalício.

COMO COMPROVAR UNIÃO ESTÁVEL NO INSS?

- Plano de saúde com um dos cônjuges como dependente;

- Declaração de banco atestando existência de conta conjunta;

- Correspondências no mesmo endereço;

- Fotos juntos, fotos com familiares em momentos importantes;

- Declarações de imposto de renda;

- Apólice de seguro com um dos cônjuges como dependente do outro;

- Conta junta;

- Testemunhas;

- Entre outros documentos relacionadas ao casal;

PODE TER UM BPC/LOAS E UMA APOSENTADORIA NA MESMA FAMÍLIA?

Sim, é possível um familiar receber o BPC/LOAS, mesmo se algum componente do grupo já seja aposentado ou recebe outro benefício do INSS.

Mas fique atento. Para que a aposentadoria do familiar não entre para o cálculo do BPC/LOAS, o valor do benefício também precisa ser de um salário mínimo.

Caso o valor do benefício do familiar seja acima do permitido, esse valor será incluído na renda do grupo e, dependendo da situação, você poderá ter o BPC negado, por não ter o requisito da renda mínima.

Nunca esqueça de procurar um profissional especializado para orienta-lo corretamente.

O QUE É PERÍODO DE GRAÇA?

O período de graça é o tempo em que o segurado mantém por lei seu vínculo com o sistema previdenciário. Neste período, a pessoa não está contribuindo ou exercendo atividade remunerada ligada, obrigatoriamente à Previdência Social. É uma extensão da proteção previdenciária muito importante para a qualidade de segurado do trabalhador.

Exemplo: Um trabalhador é demitido, com isso fica um tempo sem contribuir e passa a ser segurado pelo período de graça.

O período de graça normalmente são de 12 meses, contudo, tem situações em que poderá ser de 6 meses, ou se estender até 36 meses, vai depender do caso.

Lembre-se de sempre procurar um profissional especializado para melhor orientá-lo.

QUAIS SÃO OS SEGURADOS FACULTATIVOS?

Segurados facultativos são aqueles maiores de 16 anos que se filiam ao regime geral da previdência social pagando contribuição e desde que não exerçam atividade remunerada que os enquadre como segurados obrigatório do INSS ou de algum regime próprio de previdência social.

Os segurados facultativos, desde que preenchido o período de carência, quando necessário, tem direito os seguintes benefícios:

- Aposentadoria por invalidez.

- Aposentadoria por idade.

- Salário-maternidade.

- Auxílio-doença.

- Pensão por morte.

Auxilio-reclusão.

COMO OBTER APOSENTADORIA POR INCAPACIDADE PERMANENTE?

Em regra, para a concessão deste benefício, será imprescindível que o segurado esteja incapacitado do trabalho, bem como não haja possibilidade plausível, compatível de ser reabilitado para outra atividade laborativa, compatível com as suas restrições físicas ou psíquicas decorrentes do acidente ou enfermidade.

Infelizmente, a perícia do INSS não é a mais justa, é muito comum encontrar pessoas que tiveram o benefício negado por motivos um tanto questionáveis. Recomenda-se então o auxílio de um advogado previdenciário para a orientação correta, que pode ser um recuso administrativo ou judicial.

QUAIS OS REQUISITOS BÁSICOS PARA PENSÃO POR MORTE?

1º- Comprovar o óbito ou morte presumida do segurado.

A maneira mais fácil de comprovar o óbito do segurado é juntar ao requerimento a certidão de Óbito.

Neste documento irá consta a causa da morte, data e hora, se o a pessoa deixou filho ou cônjuge/companheira(o) etc…

2º- Demostrar a qualidade de segurado do falecido na data do óbito.

Demonstre que o falecido estava contribuindo com o INSS ou estava em período de graça na data do óbito. Exceto no caso do falecido já ser aposentado.

3º- Ter qualidade de dependente do segurado falecido.

serão dependentes do falecido as seguintes pessoas:

O cônjuge;

O companheiro (referente à união estável)

O filho não emancipado, de qualquer condição, menor de 21 anos ou filho que seja inválido ou que tenha deficiência intelectual ou mental ou deficiência grave de qualquer idade;

Os pais; ( É preciso comprovar a dependência econômica junto ao segurado falecido)

Irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual, mental ou deficiência grave.

SALÁRIO MATERNIDADE

QUAL VALOR VOU RECEBER?

Empregada e Trabalhadora Avulsa:

O salário-maternidade consistirá numa renda igual a sua remuneração integral.

Caso a remuneração da empregada ou trabalhadora avulsa seja parcialmente ou totalmente variável, será obedecido o seguinte critério:

Será realizado o cálculo da média aritimética dos últimos 6 meses de salários da segurada.

Empregada Doméstica:

A Lei determina que o valor do benefício seja no mesmo valor do seu último salário de contribuição.

Segurada Especial:

Será o valor de 01 salário mínimo por mês de benefício.

Contribuinte Individual, Facultativo e Desempregada em período de graça:

Em 1/12 avos da soma dos últimos 12 salários de contribuição apurados em período não superior a 15 meses.

O chamado “PERÍODO DE GRAÇA” é o prazo no qual o cidadão, mesmo sem estar fazendo recolhimentos ao INSS, ainda mantêm a sua condição de “segurado do INSS”, ou seja, pode ter direito a algum benefício conforme o caso, mesmo estando sem atividade e sem realizar contribuições.

APOSENTADORIA DA PESSOA COM DEFICIÊNCIA

QUEM TEM DIREITO:

A aposentadoria da pessoa com deficiência é o benefício devido ao trabalhador que exerceu atividades laborais na condição de pessoa com deficiência.

Tem direito ao benefício o trabalhador que comprove que exerceu atividade na condição de pessoa com deficiência leve, média ou grave.

Para a aposentadoria por tempo de contribuição, deve-se verificar o grau da deficiência para então averiguar-se o tempo de contribuição necessário.

REQUISITOS:

DEFICIÊNCIA GRAVE: 25 (vinte e cinco) anos de tempo de contribuição, se homem, e 20 (vinte) anos, se mulher;

DEFICIÊNCIA MODERADA: 29 (vinte e nove) anos de tempo de contribuição, se homem, e 24 (vinte e quatro) anos, se mulher;

DEFICIÊNCIA LEVE: 33 (trinta e três) anos de tempo de contribuição, se homem, e 28 (vinte e oito) anos, se mulher;

O QUE É CARÊNCIA PARA O INSS?

Carência é o tempo mínimo que você precisa contribuir junto ao INSS, para ter direito a um benefício. Ela é sempre contada em meses e não em dias. Ou seja, carência é o número mínimo de meses pagos ao INSS para que você ou seu dependente, possam ter direito de receber um benefício.

Lembrando que para cada benefício é exigido uma carência diferente.

QUEM TEM DIREITO AO AUXÍLIO-RECLUSÃO?

Quem tem direito a receber o benefício são os dependentes do segurado preso.

Para que estes possam receber o auxílio-reclusão, são necessário a comprovação de alguns requisitos como:

Aos dependentes:

• Cônjuge ou companheiro (a): comprovar casamento ou união estável na data em que o segurado foi preso.

• Filhos não emancipados e equiparados: Possuir menos de 21 anos de idade. Para inválidos ou com deficiência, não há limite de idade.

• Pais: comprovar dependência econômica (baixa renda)

Segurado recluso:

• Possuir a qualidade de segurado na data da prisão.

• Ter contribuído por pelo menos 24 meses.

• Estar recluso em regime fechado.

• Não receber salário ou qualquer outro benefício do INSS.

QUAIS CASOS É POSSÍVEL A CONDENAÇÃO DO INSS AO PAGAMENTO DE DANO MORAL?

Quais casos é possível a condenação do INSS ao pagamento de Dano Moral?

O dano moral na esfera previdenciária não é algo muito fácil de se conseguir. As decisões judiciais são bem restritivas quando o assunto é indeferimento e afins. Isso porque os tribunais tem entendido que o mero indeferimento ou cancelamento de beneficio pelo INSS não importa, por si só, direito à reparação por danos morais.

Porém existem casos que é possível que o segurado possa fazer jus a indenização por danos morais. No entanto será necessário a demonstração, de forma clara e precisa, da violação a direito subjetivo e efetivo abalo moral, em razão de procedimento abusivo ou ilegal por parte da administração pública.

Assim, provas de que o segurado passou por dificuldade, endividou-se, ficou sem remédios de uso contínuo, dentre outros, podem servir para demonstrar que o ato de indeferimento ou cancelamento do beneficio postulado foi muito maior que um mero dissabor.

COMO COMPRAVAR A ATIVIDADE ESPECIAL QUANDO A EMPRESA NÃO POSSUI LAUDOS TÉCNICO.

Possíveis soluções de comprovar a atividade especial quando a empresa não possui ou não fornece laudo técnico ao segurado.

• Ajuizamento de reclamação trabalhista;

• Trabalhador contratar profissional legalmente habilitado para elaboração do laudo técnico individual das condições ambientais do trabalho;

• Pedido de prova pericial na empresa;

Mas, para utilizar-se dessas alternativas, é necessário demonstrar ao juízo as tentativas de regularização da documentação junto a empresa.

MINHA APOSENTADORIA FOI NEGADA PELO INSS. O QUE FAZER?

O tão esperado momento chegou, aparentemente os documentos estão corretos, a carência foi cumprida e até então tudo está como deveria. Mas mesmo assim o segurado tem o benefício de aposentadoria negado pelo INSS.

O que fazer?

Bom você tem 3 opções:

1. aceitar a recusa

2. entrar com recurso administrativo

3. ingressar com ação judicial.

A primeira opção nunca será a melhor saída, já que estamos falando de beneficio previdenciário que na maioria das vezes é a única fonte de subsistência de uma família.

Já o recurso administrativo, é uma das opções de garantir a ampla defesa e o contraditório daquela decisão absurda que o INSS deu. Porém nem sempre será vantajoso, por diversos motivos, portanto, é necessário analisar a estratégia mais adequada para o caso.

Porém, quando a via administrativa não for a mais adequada na ótica financeira e técnica, poderá o segurado ingressar com uma Ação Judicial, para que assim seja levado ao Juízo o caso, de forma especifica, apontando claramente o erros que fizeram com que o INSS negasse o beneficio pleiteado, nas quais as chances de reverter a decisão negativa costumam ser muito grande.

Caso o seu pedido tenha sido negado pelo INSS, o ideal é procurar um ESCRITÓRIO ESPECIALIZADO na área previdenciária, para melhor lhe atender e fazer com que o seu benefício seja concedido com sucesso.

QUANDO É POSSIVEL REVISAR A PENSÃO POR MORTE?

A pensão por morte é benefício originário da aposentadoria da pessoa falecido. E por esta razão é muito comum que o benefício da aposentadoria da pessoa falecida possa ser revisado.

Quando o falecido já era aposentado, pode ser que este próprio beneficio tenha sido calculado de forma incorreta e, com isso, o valor ficou abaixo do que deveria.

Em situações como essas, era possível entrar com pedido de revisão no próprio INSS para que fosse reanalisado o cálculo da aposentadoria da pessoa falecida e, caso comprovado o erro, os dependentes teriam direito de receber tanto as diferenças em relação à pensão por morte, como os valores retroativos do benefícios originário.

Contudo, em 2021, foi estabelecido através de uma instrução normativa, não ser mais possível que os dependentes entrem com pedido de revisão administrativa do benefício originário do instituidor da pensão diretamente no INSS.

Entretanto, o Supremo Tribunal Federal entende ser sim legitimo o pedido de revisão de aposentadoria do segurado falecido, o que poderá gerar reflexos na pensão por morte. Sendo possível, então, propor uma ação revisional diretamente no judiciário.

Mas atenção quanto ao prazo para requerer a revisão de beneficio, que é de 10 anos.

QUEM TEM DIREITO AO ADICIONAL DE 25% NA APOSENTADORIA

A lei diz que o aposentado por invalidez que precisa da assistência permanente de outra pessoa, pode ter direito ao adicional de 25% na sua aposentadoria.

Alguns casos mais comuns são:

1º Cegueira total;

2º Perda de nove ou dez dedos das mãos;

3º Paralisia dos dois membros superiores ou inferiores;

4º Perda dos membros inferiores, acima dos pés, quando for impossível colocar a prótese;

5º Dano de uma das mãos e de dois pés, ainda que a prótese seja peja possível;

6º Perda de um membro superior e outro inferior, quando for impossível colocar a prótese;

7º Alteração das capacidades mentais com grave perturbação da vida orgânica e social;

8 º Alteração das capacidades mentais com grave perturbação da vida orgânica e social;

9º Doença que exija permanência contínua no leito;

10º Incapacidade permanente para as atividades da vida cotidiana;

Porém, existem, claro, outras situações em que os segurados podem precisar de uma assistência permanente.

Estas devem ser comprovadas por laudos e exames médicos e, depois, solicitada uma nova perícia no INSS para fazer a revisão do benefício.

NETOS CRIADOS PELOS AVÓS TEM DIREITO A PENSÃO POR MORTE?

Em regra, os netos não são considerados como dependentes para receber o benefício no INSS.

Porém, existem duas situações especificas em que a pensão por morte poderá ser paga aos netos.

1º Nos casos dos netos tutelados.

2º Quando o neto menor está sob a guarda dos avós.

APOSENTADORIA DOS HOMENS 2022

-Aposentadoria por idade

A idade mínima para o homem conseguir à aposentadoria em 2022

será de 65 anos. A idade não sofreu alteração.

15 anos de contribuição (para aqueles que já contribuíam antes da Reforma) 20 anos de contribuição (para aqueles que começaram a contribuir após a Reforma)

-Aposentadoria por pontos

Em 2022 passaram a ser exigidos 99 pontos para os homens.

Essa pontuação deverá aumentar 1 ponto por ano.

Homem: 99 pontos, somado o tempo de contribuição de no mínimo 35 anos, mais a soma da idade.

-Aposentadoria por idade + tempo de contribuição

Desde a Reforma da Previdência em 2019, não é mais possível se aposentar exclusivamente por tempo de contribuição.

Dessa forma para as pessoas que já contribuíam para o INSS, tem a possibilidade de se aposentar por tempo de contribuição utilizando o critério de idade mínima.

Homem: 62 anos e 6 meses de idade, mais 35 anos de contribuição.

APOSENTADORIA DAS MULHERES 2022

-Aposentadoria por idade

Para se aposentar por idade é preciso completar 62 anos. Entretanto, devido à regra de transição, que é um meio termo entre as normas antigas e atuais, somam-se seis meses a cada ano, se tratando da aposentadoria feminina.

Mulheres: 61 anos e 6 meses em 2022.

Mas se atente, as mulheres precisam ter contribuído com o INSS durante 15 ano para conquistar o direito à aposentadoria por idade.

-Aposentadoria por pontos

As regras da aposentadoria por pontos estabelecem 1 (um) ponto a cada ano.

Vejamos como funciona em 2022.

Mulheres: 89 pontos, somado o tempo de contribuição de no mínimo 30 anos, mais a soma da idade.

-Aposentadoria por idade + tempo de contribuição

Com a reforma da Previdência em 2019, não é mais possível se aposentar exclusivamente por tempo de contribuição.

Dessa forma para as pessoas que já contribuíam para o INSS, tem a possibilidade de se aposentar por tempo de contribuição utilizando o critério de idade mínima. Em 2022 ficou assim:

Mulheres: 57 anos e 6 meses de idade, mais 30 anos de contribuição.

REVISÃO DA VIDA TODA

A revisão da vida toda permitirá que os aposentados do INSS, que tenham tido os melhores salários anteriores a 1994, possam requerer o aumento do valor dos seus benefícios, e, com isso, terem o valor das suas aposentadorias reajustados e inclusive terem valores de retroativos para receber.

Mas, atenção… A revisão da vida toda não será benéfica para todos os segurados. Será necessário a realização de cálculos para a verificação das possibilidades!

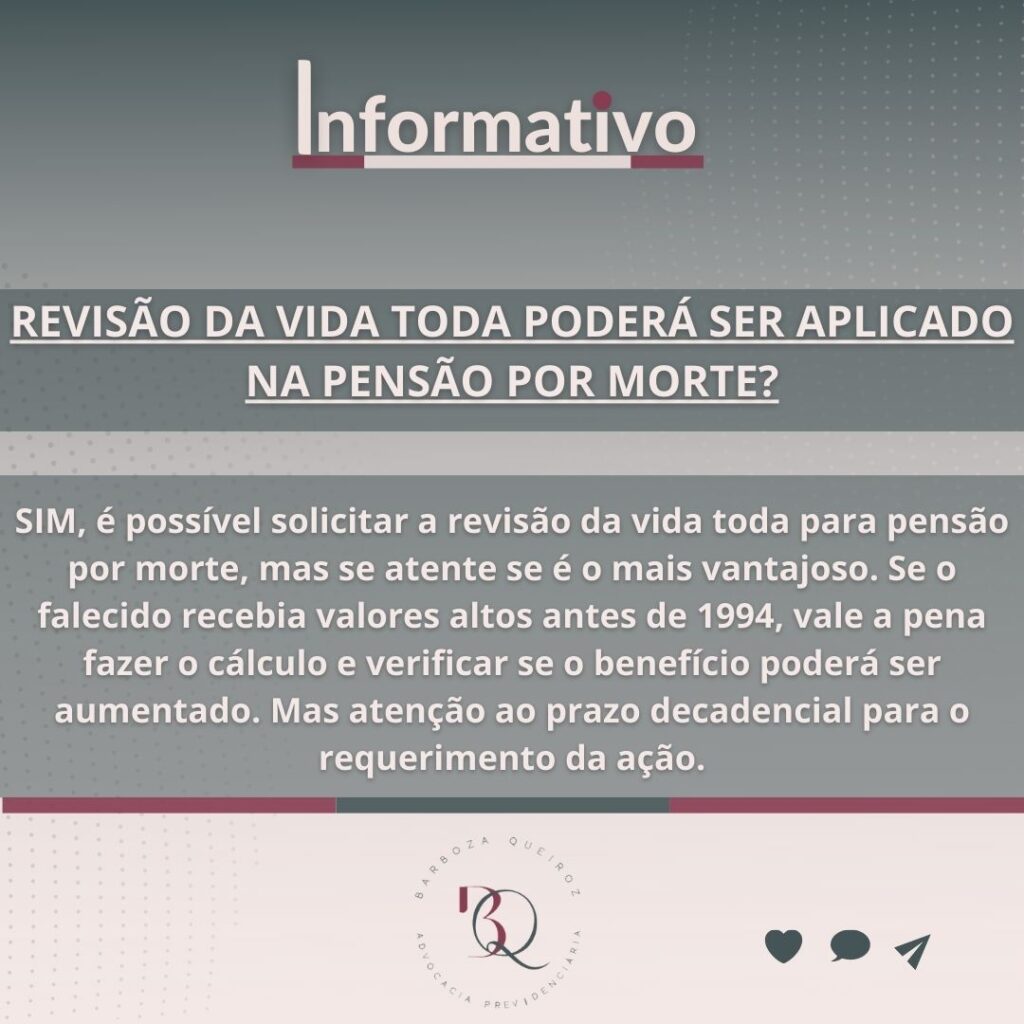

INFORMATIVO

Você sabia que a REVISAO DA VIDA TODA poderá ser aplicado na pensão por morte?

Veja na imagem ao lado.

VISÃO MONOCULAR

No ano de 2021, a Lei 14.126, finalmente reconheceu a visão monocular como deficiência sensorial, para todos os efeitos legais. Agora existe legislação amparando a visão monocular como deficiência. Entretanto temos a aposentadoria da pessoa com deficiência, que possui critérios diferenciados a depender do grau da deficiência.

A visão monocular é considerada deficiência de grau leve, sendo assim a lei prevê duas possibilidade de aposentadoria: Aposentadoria por tempo de contribuição e aposentadoria por idade.

– Aposentadoria por tempo de contribuição, a pessoa com visão monocular deve cumprir:

º 28 anos de tempo de contribuição se mulher.

º 33 anos de tempo de contribuição se homem

– Aposentadoria por idade, a pessoa com visão monocular deve cumprir:

º55 anos de idade e 15 anos de contribuição, se mulher.

º60 anos de idade e 15 anos de contribuição, se homem